Wer lieber ein Video schauen mag:

Was ist ein Zinsswap? Einfach erklärt in 5 Minuten!

Egal ob für Banken oder Unternehmen: Das Risiko sich verändernder Zinsen ist eine ständige Herausforderung im Finanzmanagement. Wenn Zinsen steigen, können Kredite teurer werden, fallende Zinsen hingegen bieten Chancen. Für die Steuerung der Chancen und Risiken hieraus ist der Zinsswap ein zentrales Instrument. Im Folgenden erläutern wir anhand eines konkreten Beispiels, wie ein Zinsswap funktioniert und wie er zur Steuerung von Zinsänderungsrisiken eingesetzt werden kann. Wer aber nur die Funktionsweise eines Swaps ohne Beispiel kennenlernen möchte, kann gleich zum Abschnitt "Wie funktioniert ein Zinsswaps?" springen.

Wir beginnen zunächst mit einem Beispiel aus dem Alltag, fernab der Banken- und Zinswelt. Als Ausgangssituation unterstellen wir, dass ein neuer Stromvertrag abgeschlossen werden soll. Hierfür liegen zwei Angebote vor:

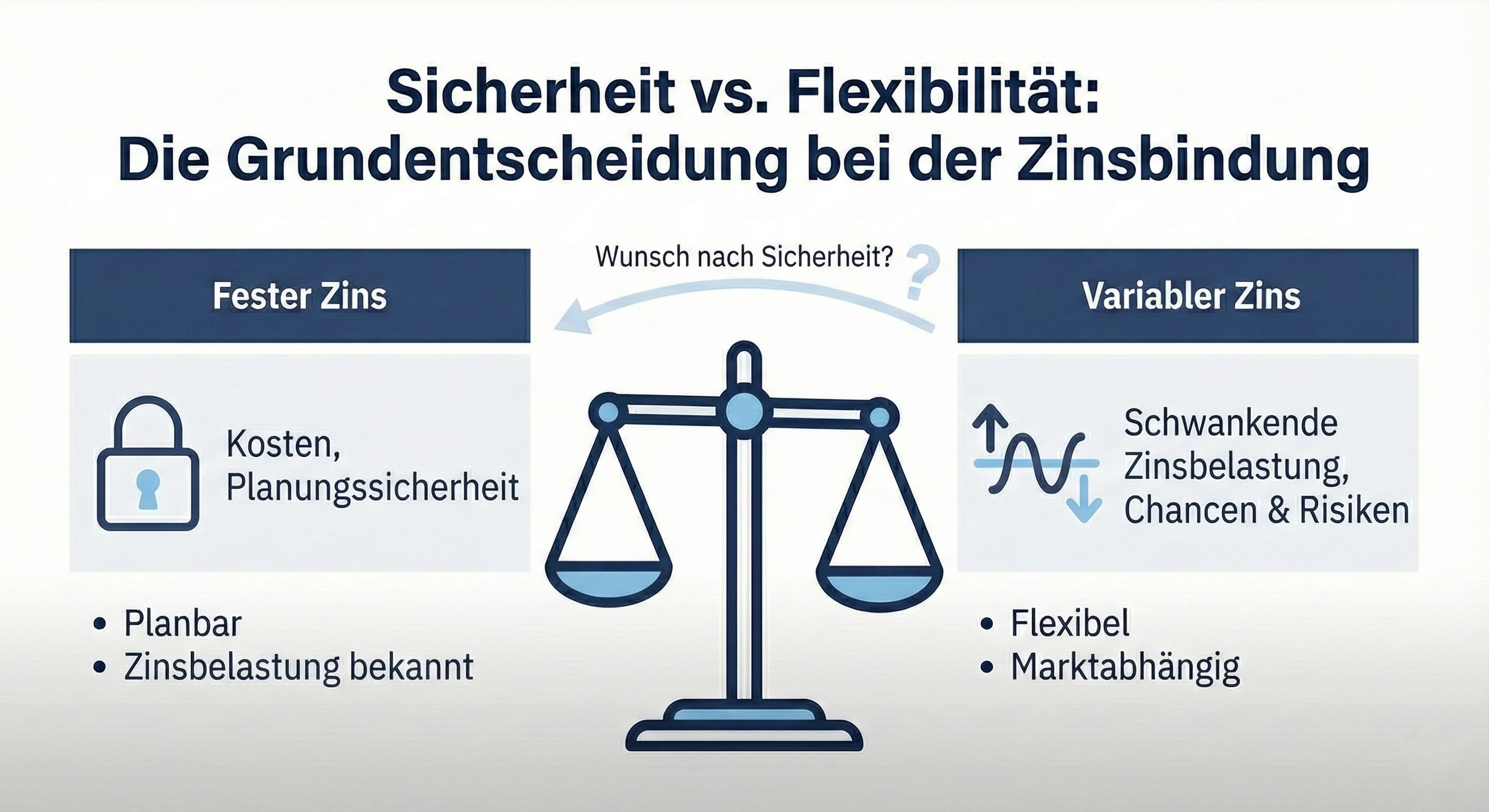

Vor einer ganz ähnlichen Fragestellung stehen auch Unternehmen, die einen Kredit aufnehmen wollen: Soll ein fester Zinssatz (z. B. 5 % pro Jahr) oder ein variabler Zinssatz, der sich alle drei oder sechs Monate an das aktuelle Marktniveau anpasst, vereinbart werden?

Wir nehmen an, dass das Unternehmen eher fallende Zinsen erwartet und sich daher für den variabel verzinslichen Kredit entscheidet. In diesem Beispiel richtet sich der Zinssatz für den Kredit nach dem EURIBOR.

Kurzer Exkurs: EURIBOR

Dies ist der Zinssatz, zu dem sich europäische Banken untereinander Geld für Laufzeiten von 1 Woche bis 12 Monate leihen. Es ist der wichtigste Referenzzinssatz im Euroraum, an dem sich variabel verzinsliche Kredite und auch Finanzderivate wie Swaps orientieren.

Der Kreditzins, den das Unternehmen bezahlen muss, basiert auf dem EURIBOR-Zinssatz für 6 Monate. Hinzu kommt eine Marge, die die Bank fürdas Risiko, dass das Unternehmen den Kredit nicht zurückzahlt sowie für dieDeckung von Kosten und den eigenen Gewinn verlangt. Diese beträgt in diesem Beispiel 2% p.a.

Alle sechs Monate wird nun der aktuelle EURIBOR-Zinssatz "abgelesen". Dieser Zinssatz gilt dann für die kommenden sechs Monate und muss am Ende des Zeitraums (also nach sechs Monaten) bezahlt werden. Angenommen, der aktuelle EURIBOR für 6 Monate beträgt 2,5% p.a. Dann ist der Kreditzins 2,5%p.a. plus die Marge von 2% p.a. = 4,5% p.a. In sechs Monaten muss das Unternehmen dann 4,5% p.a., also 2,25% (das ist der p.a.-Jahreszins von 4,5% auf ein halbes Jahr gerechnet), bezahlen.

Nach einigen Jahren fürchtet das Unternehmen, dass das Zinsniveau steigen wird und möchte statt eines variablen einen festen Zinssatz bezahlen. Hier kommt der Zinsswap ins Spiel. Er ermöglicht es, den schwankenden Zinssatz wirtschaftlich in einen festen Zinssatz umzutauschen.

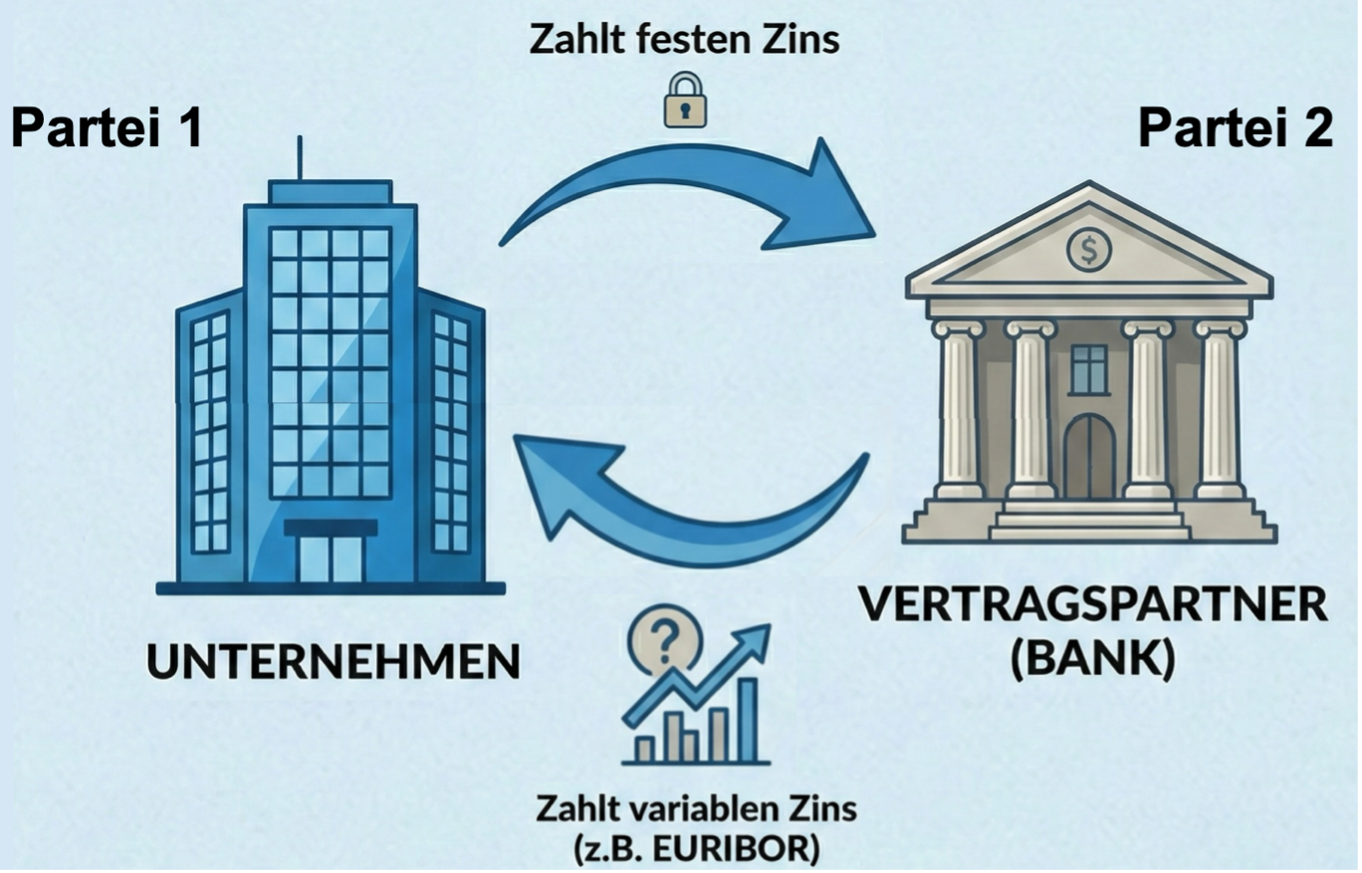

Hierzu schauen wir uns an, wie ein Zinsswap funktioniert. Vereinfacht gesagt vereinbaren zwei Vertragsparteien, z. B. ein Unternehmen und eine Bank, den Tausch von Zinszahlungen für einen festgelegten Zeitraum.

Im einfachsten Fall funktioniert der Zinsswap wie folgt:

Bei Zinsswaps in Euro orientiert sich der variable Zinssatz am EURIBOR, beispielsweise am EURIBOR für 6 Monate. Das Prinzip ist analog zu dem im Darlehen: In diesem Fall alle 6 Monate wird der variable Zinssatz des Zinsswaps auf den aktuellen EURIBOR für 6 Monate festgelegt („Fixing“) und sechs Monate später gezahlt. Genauso wie beim Darlehen. Der feste Zinssatz wird ein Mal jährlich gezahlt.

In diesem Beispiel hieße das:

Nun fügen wir beide Teile, den variabel verzinslichen Kredit und den Zinsswap, zusammen und schauen uns an, wie das Unternehmen mit Hilfe des Zinsswaps wirtschaftlich statt eines variablen Zinssatzes einen festen Zinssatz bezahlt.

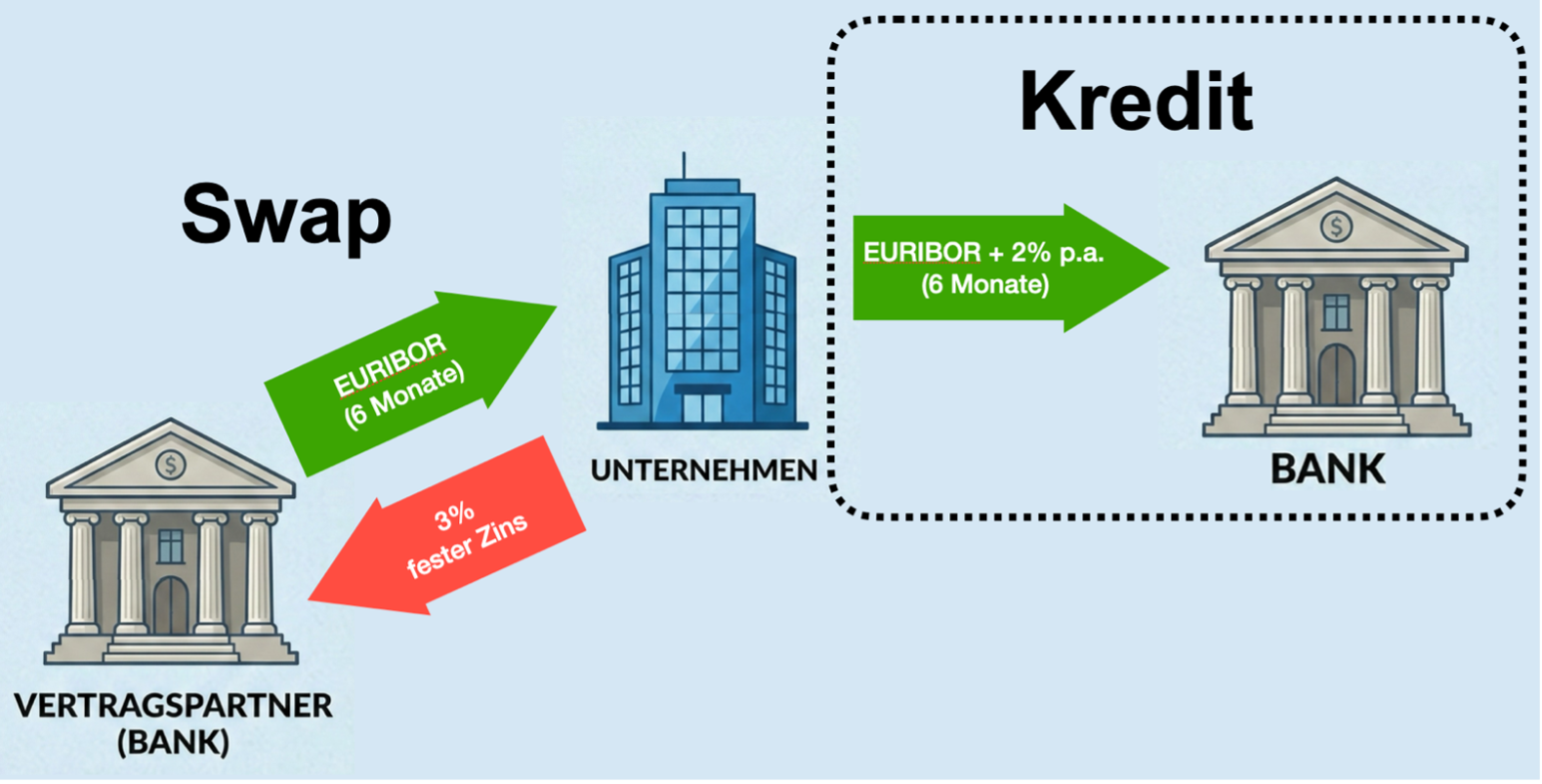

Wir setzen auf dem Darlehensbeispiel und auf dem Swapbeispiel von zuvor auf. Das Unternehmen zahlt also den EURIBOR für 6 Monate zzgl. 2% p.a. Marge als Kreditzins. Gleichzeitig schließt es einen Zinsswap ab, bei dem es den EURIBOR für 6Monate erhält und einen festen Zinssatz von 3% bezahlt. Es ergibt sich folgendes Bild:

Das Unternehmen bezahlt somit weiterhin im Kredit den EURIBOR, erhält aber im Gegenzug über den Zinsswap exakt diesen EURIBOR. Somit erhält das Unternehmen den EURIBOR undz ahlt ihn auch. Es verbleibt ein fester Zinssatz von 3%, den das Unternehmen im Zinsswap bezahlen muss sowie die Marge von 2% p.a. aus dem Darlehen.

Klingt auf den ersten Blick vielleicht kompliziert. Daher schauen wir uns das Prinzip an einem praktischen Beispiel an.

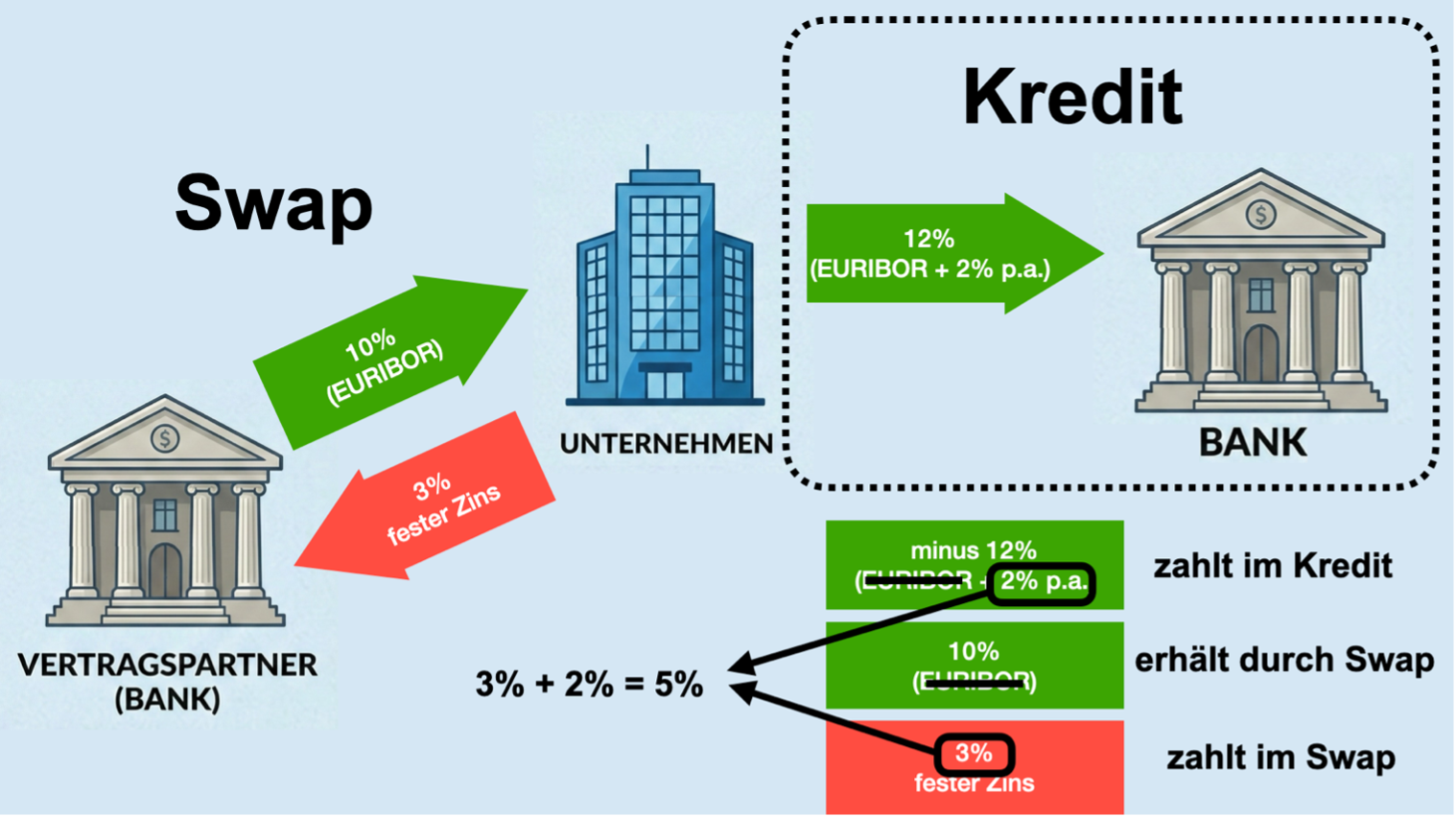

Nehmen wir an, der EURIBOR steigt extrem stark an, nämlich auf 10%. Ohne Absicherung müsste das Unternehmen nun eine sehr hohe Zinsbelastung tragen. In Verbindung mit dem Swap sieht die Rechnung aber anders aus:

Also in Summe: 12% Zinszahlung für den Kredit minus 10% erhaltener Zins aus dem Swap plus 3% Zinszahlung für den Swap = 12% - 10% + 3% = Gesamtkosten: 5 % fest.

Im Ergebnis zahlt das Unternehmen durch die Kombination aus Darlehen und Swap hat das Unternehmen nun immer eine Zinsbelastung von 5% pro Jahr. Und zwar egal, ob der EURIBOR auf 5% oder steigt 10% oder aber auf 3% oder 1% fällt. Durch den Zinsswap hat das Unternehmenseine Zinslast effektiv bei 5% fixiert. Es hat das Risiko steigender Zinsen (aber auch die Chance fallender Zinsen) gegen die Planungssicherheit getauscht.

Ein Zinsswap ist im Kern ein einfacher Tausch: Fester Zinssatz gegen variablen Zinssatz. Es sei angemerkt, dass neben dem Tausch von festen gegen variablen Zinssatz bei Zinsswaps auch andere Möglichkeiten gibt, wie z.B. den Tausch von zwei variablen Zinssätzen. Das hier gezeigte Beispiel hat verdeutlicht, wie die Absicherung gegen steigende Zinsen möglich ist. Der Swap kann aber auch umgekehrt genutzt werden – etwa wenn man von fallenden Zinsen ausgeht. Auch Banken nutzen dieses Instrument intensiv zur eigenen Zinsrisikosteuerung, je nachdem, welches Zinsszenario abgesichert werden soll.

Weitere Artikel aus der Bankenwissen-Reihe finden Sie unter diesem Link.

Suchen Sie nach einem Seminar, das Ihnen einen fundierten Einstieg in die Bankenwelt ermöglicht?

Dann könnte unser Seminar "Bankwissen für Quereinsteiger" das Richtige für Sie sein!

Copyright © 2026 - SNB Finance GmbH