Wer lieber ein Video schauen mag:

Das deutsche Drei Säulen-Modelle erklärt

Das deutsche Bankensystem ist durch eine besondere Struktur geprägt – das sogenannte Drei Säulen-Modell. Dieses Modell teilt die Bankenlandschaft in drei Bankengruppen: Öffentlich-rechtliche Banken, Genossenschaftsbanken und Privatbanken. Die drei Säulen unterscheiden sich vor allem durch ihre Eigentümerstruktur. Hieraus ergeben sich aber auch deutliche Unterschiede in Bezug auf Aufgaben und Zielsetzungen der jeweiligen Säulen. Diese stellen wir nachfolgend mit den wesentlichsten Aspekten dar.

Öffentlich-rechtliche Banken: Gemeinwohl im Blick

Die Säule der öffentlich-rechtlichen Banken ist dadurch gekennzeichnet, dass die Banken sich im Besitz der öffentlichen Hand befinden. Klassischerweise spricht man hier vom Sparkassensektor, der alle Dienstleistungen von Universalbanken erbringt. Wir möchten den Blick aber an dieser Stelle erweitern und in zwei Untergruppen unterteilen: Die zur Sparkassen-Finanzgruppe gehörenden Institute und die - nicht in Konkurrenz zu klassischen Geschäftsbanken stehenden - Förderbanken. Während Sparkassen üblicherweise im Besitz kommunaler Träger wie Städte, Gemeinden oder Landkreise sind, gehören Förderbanken den Bundesländern, in denen sie aktiv sind sowie im Fall der KfW zu 80% dem Bund sowie zu 20% den Bundesländern.

Was unterscheidet Sparkassen und Förderbanken neben ihrer Eigentümerschaft noch?

Die Sparkassen-Finanzgruppe

Die vor fast 250 Jahren erstmalig gegründeten Sparkassen sind die namensgebenden Institute der Sparkassenfinanzgruppe mit derzeit (Stand 08/2024) 348 eigenständigen Instituten. Jede Sparkasse ist also eine eigenständige Bank mit eigenem Vorstand und eigenen IT-Systemen. Sie bieten als Universalbank die komplette Produktpalette einer Bank für Privat- und Firmenkunden an. Im Besitz öffentlicher Eigentümer agieren sie nicht primär gewinnorientiert, sondern im öffentlichen Interesse und haben den Auftrag, die Grundversorgung mit Bankdienstleistungen für alle Bevölkerungsschichten sicherzustellen.

Dies wird durch die regionale Verankerung unterstützt: Sparkassen arbeiten nach dem Regionalprinzip, d.h., sie sind in einem festgelegten geografischen Gebiet tätig, das sich in der Regel mit dem Verantwortungsbereich ihres öffentlichen Trägers – wie Städten oder Landkreisen – deckt. Daneben bieten sie eine recht umfassende, annähernd flächendeckende Versorgung mit einem dichten Filialnetz an. Dies insbesondere in ländlichen Regionen, wo andere Banken oft weniger präsent sind. Der gemeinwohnorientierte Charakter zeigt sich auch darin, dass die Sparkassen ihren Gewinn nicht nur thesaurieren (er verbleibt in der Sparkasse), sondern auch Teile an ihre öffentlichen Eigentümer ausschütten sowie gemeinwohlorientierte Projekte unterstützen.

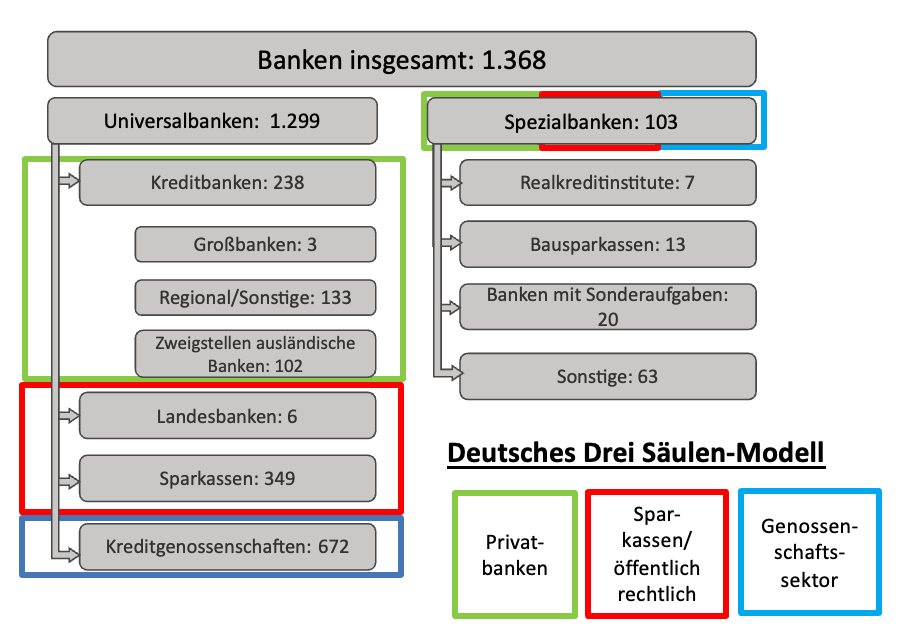

Neben den Sparkassen gehören noch Landesbanken sowie weitere spezialisierte Finanzunternehmen zum Verbund der Sparkassen-Finanzgruppe. Eine Übersicht darüber gibt das nachfolgende Schaubild:

Bei den Landesbanken handelt es sich um die Spitzeninstitute für die Sparkassen. Sie springen für die Sparkassen u.a. dann ein, wenn das Geschäftsvolumen die Kapazitäten der örtlichen Sparkasse übersteigt, betreiben Kapitalmarktgeschäft und agieren international. Die fünf Landesbanken (die noch als Landesbank firmierende Landesbank Berlin hat sich auf das Geschäft als Berliner Sparkasse zurückgezogen) bieten ihre Dienstleistungen vor allem für die Sparkassen in ihrem Tätigkeitsgebiet an.

Die Förderbanken

Förderbanken sind Banken, die wirtschaftliche und gesellschaftliche Ziele unterstützen. Im Besitz des Bundes oder der Bundesländer verfolgen sie keine Gewinnmaximierung, sondern unterstützen die Wirtschaftspolitik von Bund und Ländern. Sie folgen dabei dem Subsidiaritätsprinzip und werden dann aktiv, wenn der Markt gesellschaftlich, wirtschaftlich oder politisch relevante und wichtige Produkte und Finanzierungen nicht anbietet ("Marktversagen"). Neben der bundesweit agierenden KfW, die auch international aktiv ist, gibt es in jedem Bundesland eine eigenständige Förderbank. Ihre Aufgaben umfassen unter anderem die Finanzierung kleiner und mittelständischer Unternehmen, die Förderung von Wohnungsbau, Infrastrukturprojekten, Klimaschutz und Innovationen. Daneben verteilen sie öffentliche Zuschüsse, für deren Auszahlung sie die Auszahlungsvoraussetzungen der Antragsteller prüfen.

Die durch Förderbanken angebotenen Kredite sind im Vergleich zinsgünstig, da die Förderbanken sich zu sehr günstigen Konditionen am Kapitalmarkt refinanzieren (d.h. selbst sehr günstig Geld leihen) können. Dies wird vor allem durch die sogenannte Anstaltslast und Gewährträgerhaftung ermöglicht, bei der die öffentlichen Eigentümer für die Verbindlichkeiten der Förderbanken garantieren. Sollte eine Förderbank also zahlungsunfähig werden, springen die Bundesländer oder der Bund ein.

Eine weitere Besonderheit ist, dass Förderbanken Kredite im Privatkundengeschäft über das sogenannte Hausbankprinzip vergeben. Hierbei erfolgen Antragstellung und Mittelweiterleitung über die Hausbank des Kunden. Damit soll auch sichergestellt werden, dass Förderbanken mit ihrem Refinanzierungsvorteil nicht in direkte Konkurrenz zu Geschäftsbanken treten. Daher können Förderbanken auch keine Giro- oder Tagesgeldkonten anbieten.

Mehr zu Förderbanken finden Sie unter diesem Link.

Genossenschaftsbanken: Gemeinsam stark

Genossenschaftsbanken stehen für einen Bankensektor, der auf den Prinzipien Solidarität und Selbsthilfe basiert. Sie sind als Volks- und Raiffeisenbanken regional verankert und verfolgen das Ziel, die wirtschaftlichen Interessen ihrer Mitglieder und ihrer Region zu fördern. Sie folgen dabei dem Genossenschaftsprinzip, das heißt: Genossenschaftsbanken gehören ihren Mitgliedern (dies sind in Deutschland 17,8 Millionen Menschen), die durch den Kauf von Genossenschaftsanteilen zu Miteigentümern werden und hierdurch Mitbestimmungsrechte erhalten. Die Mitglieder wählen die Mitglieder der Gremien der Bank und entscheiden beispielsweise über die Gewinnverwendung oder strategische Fusionen. Darüber hinaus partizipieren die Mitglieder über Gewinnausschüttungen am wirtschaftlichen Erfolg ihrer Bank.

Die per Ende 2023 697 Genossenschaftsbanken bieten ein breites Spektrum an Finanzdienstleistungen an, das vom klassischen Privatkundengeschäft bis zu komplexeren Firmenkundenlösungen reicht. Im Vergleich zu den Sparkassen sind Volks- und Raiffeisenbanken im Durchschnitt bezogen auf das Geschäftsvolumen deutlich kleiner.

Ebenso wie Sparkassen folgen Volks- und Raiffeisenbanken dem Regionalprinzip und sind jeweils in einem regional eingeschränkten Gebiet tätig. Davon ausgenommen ist die DZ Bank, die das Spitzeninstitute aller genossenschaftlichen Institute ist und, ähnlich wie die Landesbanken im Sparkassensektor, das Geschäft abdecken, das die Kapazitäten der regionalen Genossenschaftsbank übersteigt. Daneben betreibt die DZ Bank, die die zweitgrößte Bank Deutschlands ist, internationales sowie Kapitalmarktgeschäft

Das nachfolgende Schaubild gibt einen Überblick über den genossenschaftlichen Bankensektor:

Die Privatbanken: Markt- und wettbewerbsorientiert

Blickt man auf die Anzahl der Banken pro Säule, stellen Privatbanken die kleinste Gruppe im Drei Säulen-Modell dar. Jedoch gehört zu dieser Gruppe aber mit der Deutschen Bank die größte und bekannteste Bank Deutschlands. Im Vergleich zu den anderen öffentlich-rechtlichen und den Genossenschaftsbanken, bilden die Privatbanken keine homogene Gruppe, sondern sind sehr heterogen. Sie umfassen sowohl kleine Spezialbanken wie auch große, international agierende Universalbanken, originär deutsche Banken als auch Töchter ausländischer Institute und stehen untereinander in direkter Konkurrenz. Entsprechend bieten sie, je nach Geschäftsmodell, ein breites Spektrum an Dienstleistungen an. Von Konten- und Kreditgeschäften für Privatkunden bis hin zu Investment Banking und der Finanzierung internationaler Großprojekte. Auch Spezialbanken wie Pfandbriefbanken oder private Bausparkassen sind Teil dieser Gruppe. Der sie verbindende Umstand ist, dass sie allesamt privaten Eigentümern gehören, oftmals börsennotiert, und damit wesentlich stärker gewinnorientiert als die beiden anderen Säulen sind. Im Fokus liegen also die Interessen der privaten Eigentümer. Sie unterliegen zudem keinen geografischen oder inhaltlichen Einschränkungen.

Somit bildet die Säule der Privatbanken die heterogenste Gruppe, die Institute jeder Größe und jedes Geschäftsmodells vereint, so lange sie sich in privater Eigentümerschaft befinden.

Zahlen und Fakten

Nachdem die drei Säulen im Einzelnen vorgestellt wurden, möchten wir nun näher auf ein paar Zahlen und Fakten (diese basieren auf Angaben der Deutschen Bundesbank sowie dem Sparkassen- und genossenschaftlichen Organisationen) schauen. Diese sind – sofern nicht anders angegeben – per Stichtag 31.12.2024. Zunächst der Blick auf die Anzahl der Institute und deren Klassifizierung:

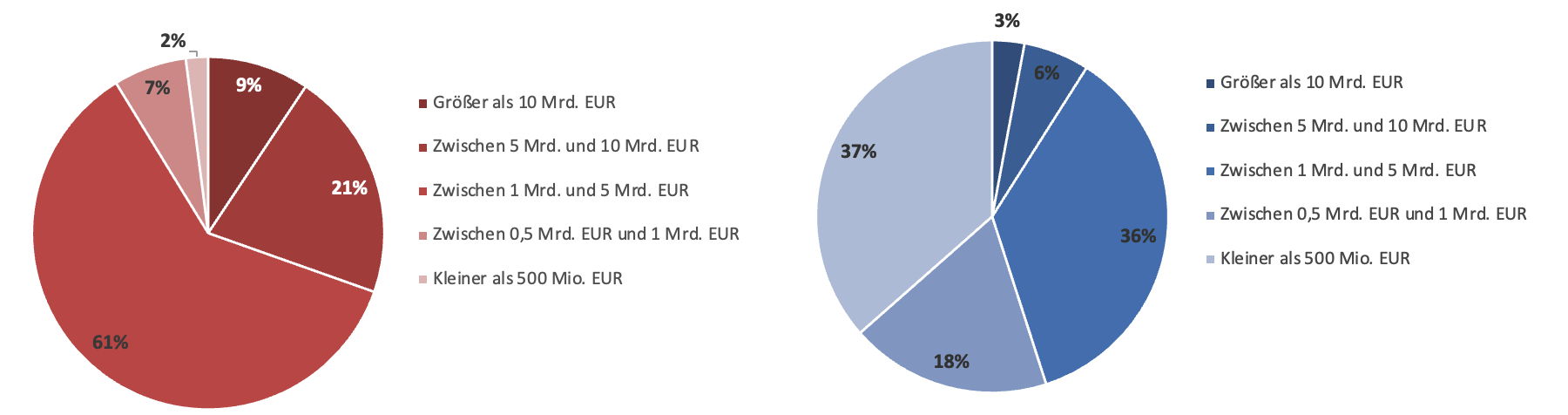

Volksbanken bilden also den mit deutlichem Abstand größten Block und die einzelnen Institute sind in der Konsequenz wesentlich kleiner als die Sparkassen. Dies zeigt sich beim Blick auf die Größenverteilung deutlich:

Während also nur jede 50. Sparkasse ein Geschäftsvolumen (Bilanzsumme) von unter 500 Mio. EUR hat, sind es bei den Volks- und Raiffeisenbanken fast vier von zehn. Entsprechend ist zu erwarten, dass die Konsolidierung (Zusammenschlüsse) von Volks- und Raiffeisenbanken sich fortsetzen wird.

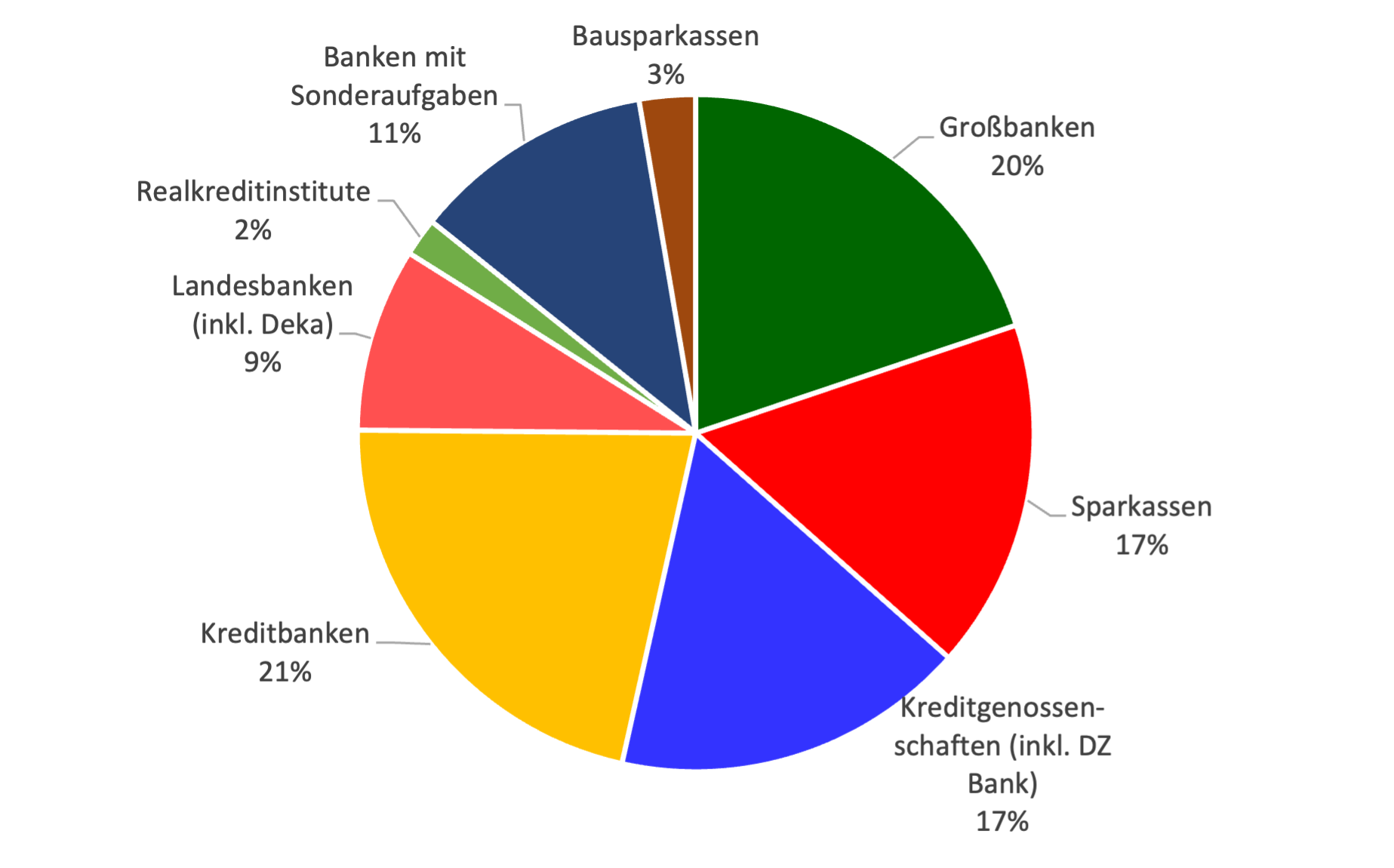

Beim Anteil am gesamten deutschen Bankenvolumen haben die privaten Banken (Kredit- und Großbanken) die Nase vorn, während die Sparkassen mit den Landesbanken auf leicht über ¼ des gesamten Marktvolumens kommen:

Die genossenschaftlichen Institute folgen mit 17% und die Förderbanken (die den überwältigenden Teil der „Banken mit Sonderaufgaben“ ausmachen) liegen bei etwa 11%.

Vergleich der Säulen

Ein abschließender Blick auf die drei Säulen zeigt, dass jede Gruppe eine wichtige Rolle im Finanzsystem spielt (Bilanzsummen per 31.12.2025):

Zusammenfassend lässt sich also sagen, dass das Drei Säulen-Modell das deutsche Bankensystem auf ein breites, diversifiziertes Fundament stellt, bei dem jede Säule eine eigene Funktion hat.

Verwandte Artikel:

Weitere Artikel aus der Bankenwissen-Reihe finden Sie unter diesem Link.

Suchen Sie nach einem Seminar, das Ihnen einen fundierten Einstieg in die Bankenwelt ermöglicht?

Dann könnte unser Seminar "Bankwissen für Quereinsteiger" das Richtige für Sie sein!

Copyright © 2026 - SNB Finance GmbH