Verwandte Artikel:

Wie refinanzieren sich Banken über Anleihen?

Wie refinanzieren sich Banken und warum?

Pfandbriefe sind für viele deutsche Banken, insbesondere solche mit Immobilienfinanzierungen, ein wichtiges Instrument für die Refinanzierung. Zudem gilt es als einer der sichersten Anleiheinstrumente überhaupt. Warum ist das so und was unterscheidet einen Pfandbrief von einer „normalen“ Bankanleihe? In unserem Artikel „Wie refinanzieren sich Banken über Anleihen“ haben wir uns bereits angesehen, wie Anleihen grundsätzlich finanzieren. Ein Pfandbrief ist auch eine Anleihe – aber eine mit „eingebautem Airbag“. Wie das funktioniert und was das heißt, schauen wir uns nachfolgend an.

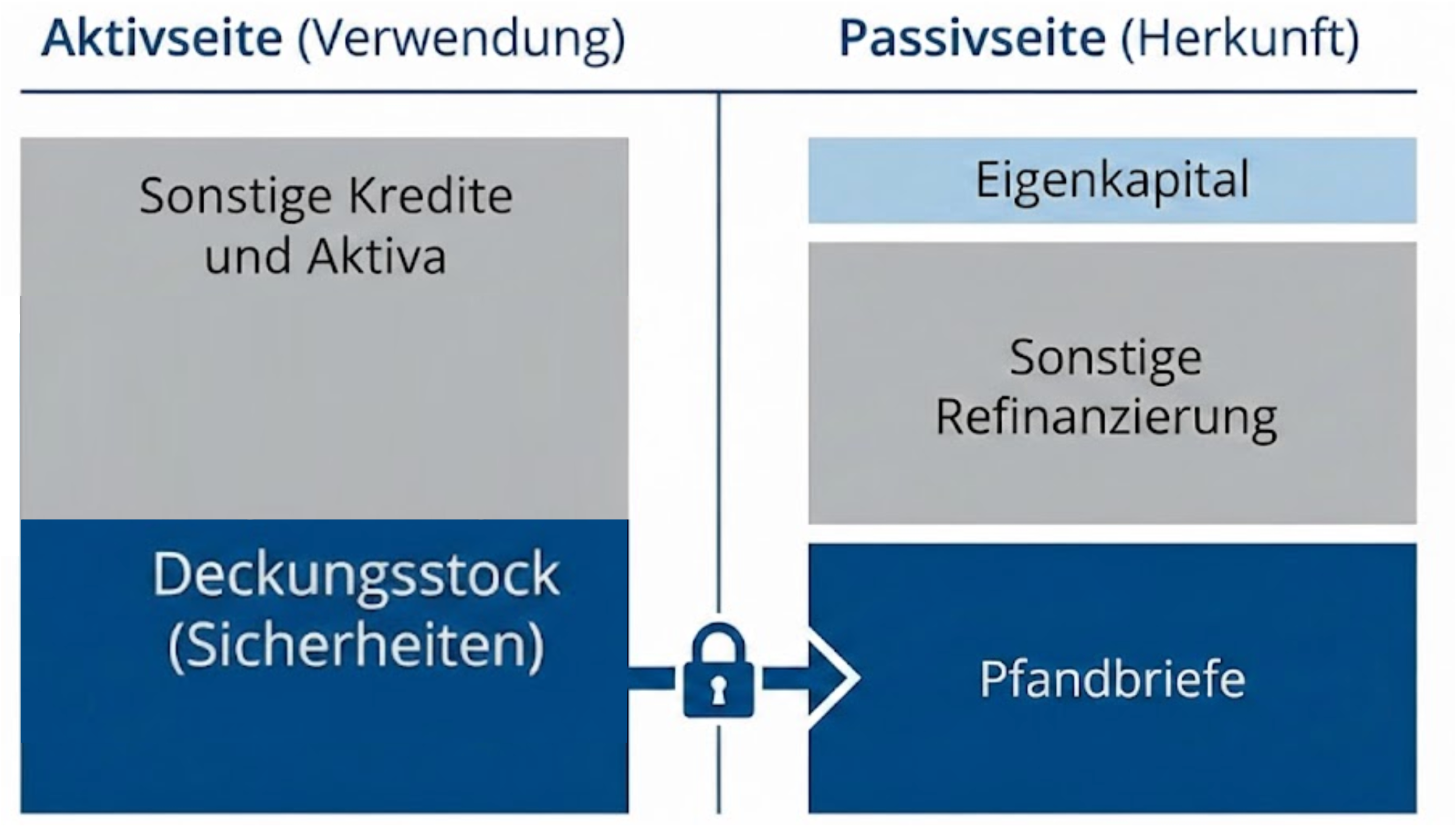

Der entscheidende Unterschied: Der Deckungsstock

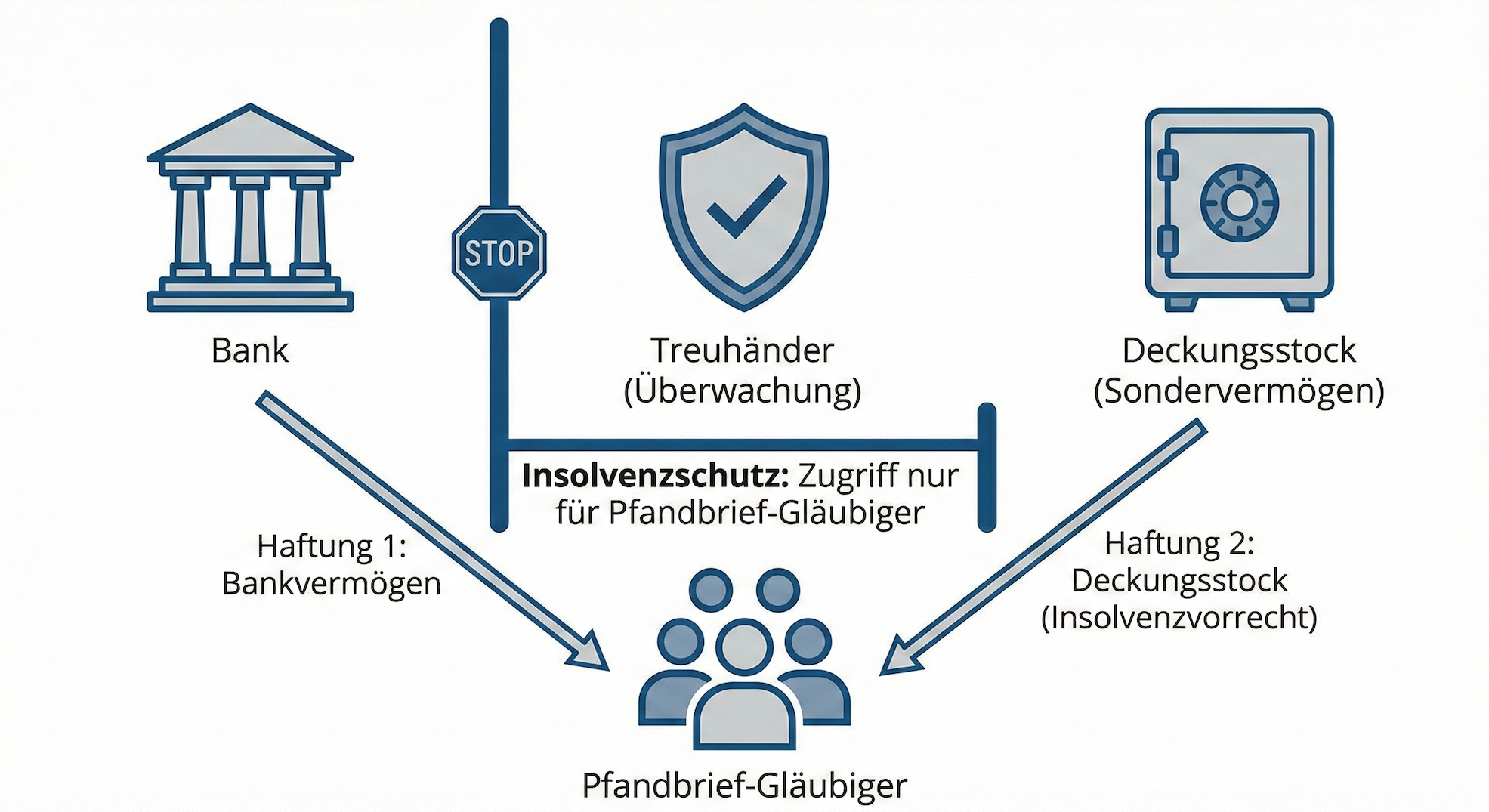

Bei einer klassischen (unbesicherten) Bankanleihe trägt der Anleger das volle Ausfallrisiko der Bank – das bedeutet: sollte die Bank zahlungsunfähig werden, verliert der Anleger einen großen Teil des investierten Geldes. Die Bonität und damit die Zahlungsfähigkeit des Emittenten ist hier also maßgeblich für das Risiko, das der Investor eingeht.

Beim Pfandbrief gibt es einen entscheidenden Unterschied: Der Anleihekäufer muss nicht ausschließlich auf die Bonität der Bank vertrauen, sondern kann im Insolvenzfall auf Sicherheiten zurückgreifen. Die Sicherheiten werden durch die Bank gestellt. Dabei kann es sich insbesondere um Immobilienkredite, aber auch um Kredite an die öffentliche Hand handeln.

Eine Bank darf deshalb nur dann Pfandbriefe emittieren, wenn sie über ein ausreichendes Volumen an Krediten verfügt, die als Pfandbrief-Sicherheiten akzeptiert werden. Dies ist der sogenannte Deckungsstock, der die „Deckungsmasse“ bildet. Hierbei wird zwischen unterschiedlichen Kategorien von Pfandbriefen unterschieden:

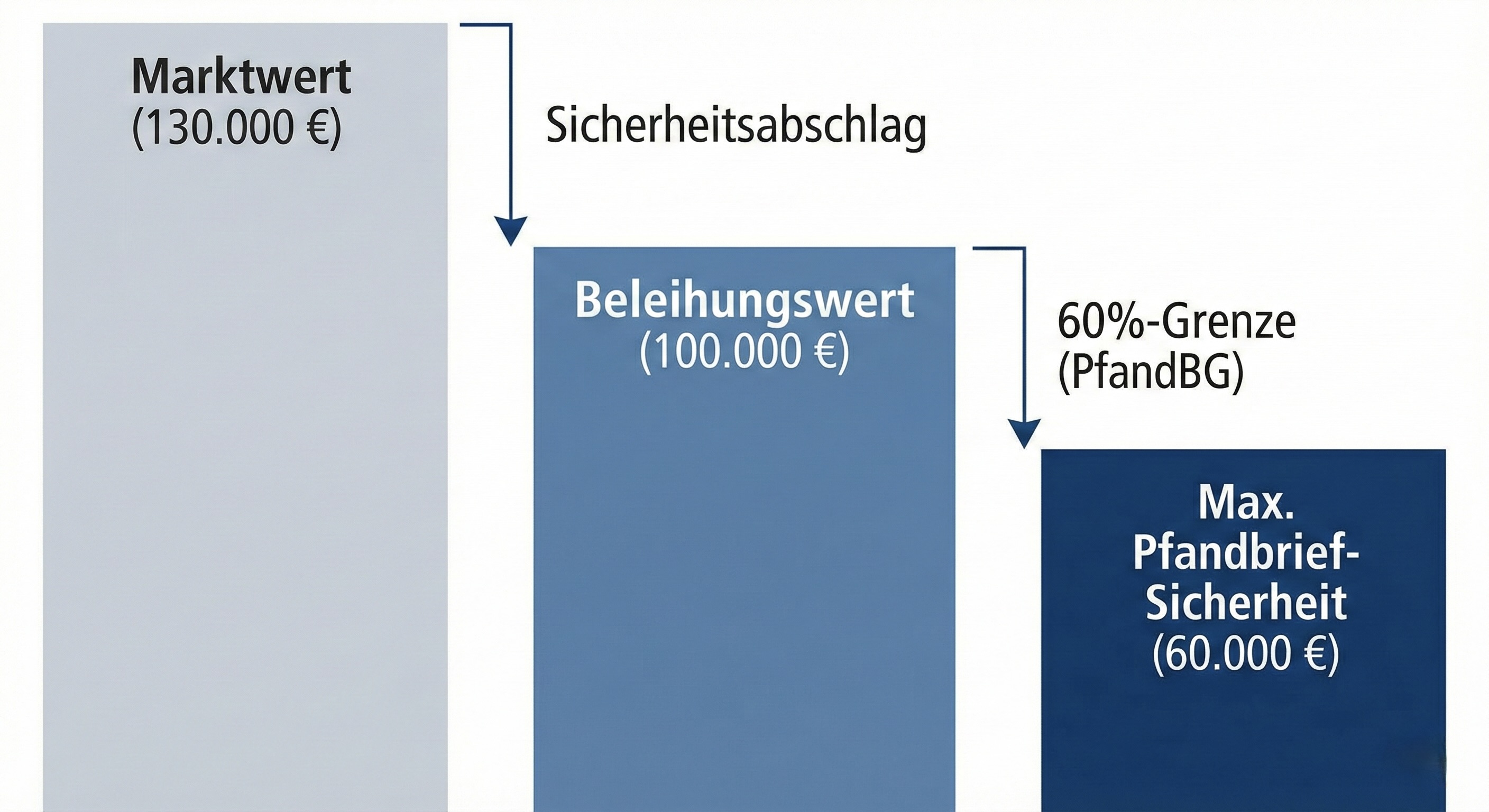

Wichtig hierbei ist, dass die Bank bei Hypothekenpfandbriefen sowie bei Schiffs- und Flugzeugpfandbriefen den finanzierten Vermögensgegenstand (Immobilien, Schiffe, Flugzeuge) als Sicherheit vom Kreditnehmer erhält. Fällt dieser aus, so kann die Sicherheit durch Verkauf verwertet werden. Hierbei gibt es enge Grenzen, die vorgeben, bis zu welchem Sicherheitenwert der Kredit als Pfandbriefsicherheit genutzt werden kann.

Was heißt das? Die Bank muss bei Immobilienkrediten zum Beispiel den „Beleihungswert“ der Immobilie ermitteln. Das Pfandbriefgesetz (dazu später mehr) führt zum Beleihungswert aus: „Der Beleihungswert darf den Wert nicht überschreiten, der sich im Rahmen einer vorsichtigen Bewertung der zukünftigen Verkäuflichkeit einer Immobilie und unter Berücksichtigung der langfristigen, nachhaltigen Merkmale des Objektes, der normalen regionalen Marktgegebenheiten sowie der derzeitigen und möglichen anderweitigen Nutzungen ergibt. Spekulative Elemente dürfen dabei nicht berücksichtigt werden.“ Es handelt sich also um einen konservativen, unabhängig von vielleicht bestehenden Preisblasen, Wert der Immobilie, der langfristig erzielbar ist. Von diesem Wert dürfen maximal 60% finanziert und als Sicherheit für einen Pfandbrief verwendet werden.

Dazu ein einfaches Zahlenbeispiel:

Angenommen, eine Immobilie hat aktuell einen Wert von 130.000 Euro. Der konservativere Beleihungswert soll in unserem Beispiel bei 100.000 Euro liegen. Als Sicherheit für einen Pfandbrief könnte die Bank einen Kreditbetrag von maximal 60.000 Euro (60% des Beleihungswertes von 100.000 Euro) verwenden. Bei Schiffen und Flugzeugen ist das Prinzip ähnlich. Bei Krediten an Staaten und Kommunen dient die Bonität der Staaten und Kommunen als Sicherheit.

Nun können wir also die Frage beantworten, warum der Pfandbrief für Anleger – und damit für den Kapitalmarkt – so attraktiv ist. Weil er eine doppelte Sicherheit bietet:

Gesetzliche Grundlage: Das Pfandbriefgesetz (PfandBG)

Diese Sicherheit ist in Deutschland im Pfandbriefgesetz (PfandBG) gesetzlich geregelt. Neben dem bereits beschriebenen Zwang zur Bereitstellung von Sicherheiten gibt es u.a. folgende Vorgaben:

Bisher mussten die Regeln für den Insolvenzfall noch nie angewendet werden – kein Pfandbrief ist jemals ausgefallen. Wie sich die Insolvenz einer Pfandbriefbank auswirken würde, musste also noch nie getestet werden.

Der Pfandbrief ist eine deutsche Erfindung, ist aber auch in anderen Ländern in ähnlicher Form gängig. Die Bezeichnung für solche Anleihen ist „Covered Bonds“. Einfach gesagt handelt es sich dabei um Pfandbriefe (bzw. ähnliche Anleihen), die nicht aus Deutschland kommen.

Warum ist das für Banken wichtig?

Nun stellt sich die Frage: Warum betreiben Banken diesen riesigen Aufwand mit Deckungsstock, Treuhänder und Gesetz? Die Antwort ist einfach: günstige Refinanzierungskosten. Weil der Pfandbrief für den Anleger so sicher ist und über erstklassige Ratings verfügt, gibt er sich mit deutlich niedrigeren Zinsen zufrieden als bei einer unbesicherten Anleihe. Die Bank kommt also günstiger an frisches Geld, um damit neue Kredite zu vergeben. Beide Seiten profitieren: Der Anleger bekommt Sicherheit, die Bank günstige Liquidität.

Auch wenn es vier unterschiedliche Arten von Pfandbriefen gibt, sind nur zwei wirklich relevant. Gemäß den letztverfügbaren Zahlen des Verbands deutscher Pfandbriefbanken (vdp) lag das Volumen der emittierten Pfandbriefe per Ende 2024 bei knapp 400 Mrd. Euro, wovon 74% Hypothekenpfandbriefe sind und das restliche Volumen öffentliche Pfandbriefe, mit Ausnahme von 1,6 Mrd. Euro Schiffspfandbriefen (Flugzeugpfandbriefe gibt es derzeit keine). Vor der Finanzkrise war das Verhältnis von öffentlichen zu Hypothekenpfandbriefen genau umgekehrt (76% öffentliche Pfandbriefe per Ende 2006). Die Auswirkungen der Finanzkrise führten dazu, dass das Geschäftsmodell für die Emission öffentlicher Pfandbriefe weniger rentabel wurde – das ist aber ein anderes Thema.

Fazit

Fassen wir zusammen: Pfandbriefe sind Bankanleihen, die bestimmte Kredite als zusätzliche Sicherheit haben (Deckungsmasse). Banken benötigen hierfür eine eigenständige Lizenz. Der Rahmen für das Pfandbriefgeschäft ist gesetzlich vorgegeben. Im Ergebnis können Banken sich über Pfandbriefe günstig refinanzieren und Investoren sicher investieren.

Weitere Artikel aus der Bankenwissen-Reihe finden Sie unter diesem Link.

Suchen Sie nach einem Seminar, das Ihnen einen fundierten Einstieg in die Bankenwelt ermöglicht?

Dann könnte unser Seminar "Bankwissen für Quereinsteiger" das Richtige für Sie sein!

Copyright © 2026 - SNB Finance GmbH